公司地址

浙江省杭州市滨江区交投科创中心裙楼3层

贵州省贵阳市观山湖区长岭北路55号金融城10号楼14层

售后与支持

随着我国汽车保有量和产销量的持续增长,汽车技术的日趋成熟,以及互联网+对汽车行业的不断影响,汽车金融的市场规模逐步扩大,市场主体逐步丰富,汽车金融模式也在不断演进。

2017年7月1日,《汽车销售管理办法》落地实施,更是为汽车金融行业带来新一轮发展浪潮,同时“以租代购”的新模式迅疾发展,众多资本向融资租赁行业涌入,以至于有媒体将2017年称为“汽车融资租赁发展元年”。

根据不同参与主体对于汽车消费金融市场份额的切割情况来看,商业银行仍然占据我国汽车金融市场的主导地位,其市场份额在60%-70%;汽车金融公司的市场份额在20%-30%;金融租赁、融资租赁、互联网汽车金融公司、SP等其他机构的市场份额合计在10%左右。

本文主要针对于汽车金融的C端的消费金融模式,梳理盘点2017年的汽车消费金融市场,并对2018年1月1日生效的《汽车贷款(快速审批秒下款)管理办法》予以解读。

一、汽车融资租赁——汽车消费金融发展的重点方向

(一)融资租赁的融资范围广,限制低,较金融贷款相比优势突出

相比于金融贷款而言,融资租赁公司(除金租外)隶属于商务部监管,不受银监会对于汽车消费贷款(快速审批秒下款)首付比例及贷款周期的业务限制。随着各大城市陆续推出限牌政策,融资租赁公司为暂时没有购车资格的消费者打开了通道。

中国汽车融资租赁市场的参与者呈现出多元化的发展趋势,除传统的整车厂系、经销商系与专业租赁公司外,互联网系在今年可谓“异军突起”,“以租代售”成为了2017年汽车金融领域的热点词汇,但其实质为汽车租赁业务的新融合 。

(二)传统汽车融资租赁模式——多方位的为客户解决融资需求

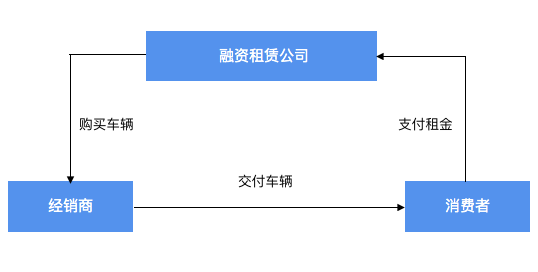

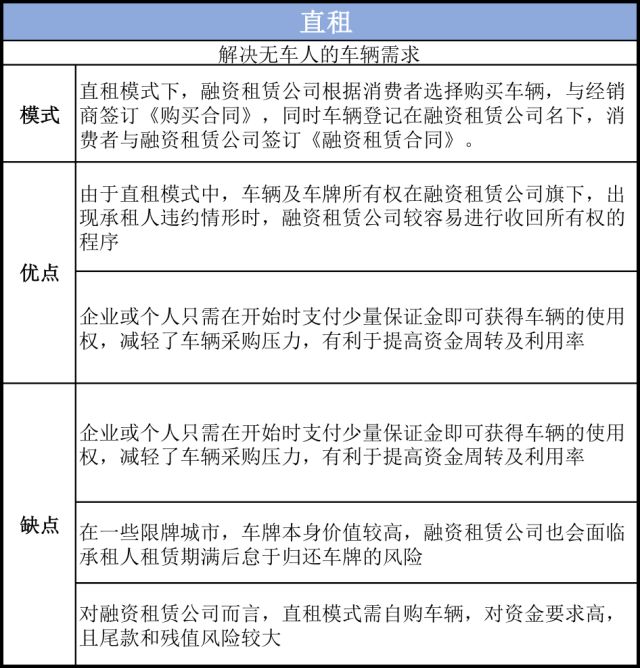

直租

融资租赁 - 直租模式图

直租模式

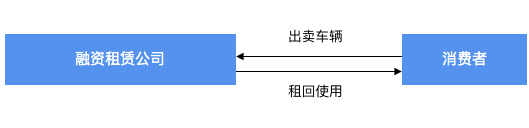

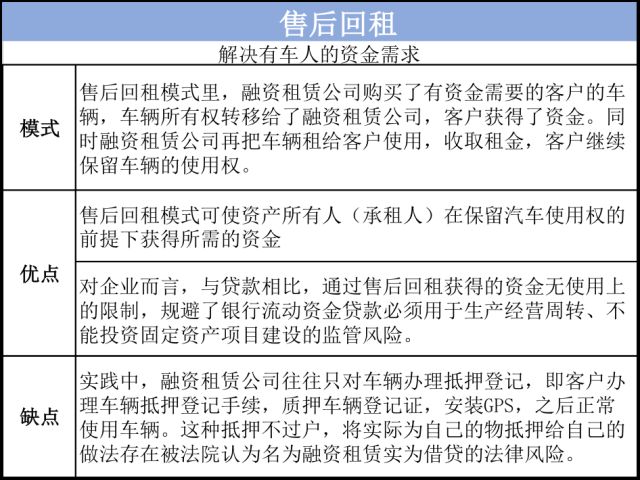

售后回租

融资租赁 - 售后回租模式

售后回租

(三)创新“保值回购+残值租赁”模式——灵活处理车辆折旧贬值问题

2017年上半年,全国新能源汽车产销分别完成21.2万辆和19.5万辆,同比分别增长19.7%和14.4%。预计2018年增速还会有所提高,中国新能源汽车已经进入快速推广应用期。

消费者在购买新能源车时,主要顾虑在于:一,新能源车技术变革快,车辆贬值速率高,如特斯拉电动汽车三年间贬值50%。二,新能源汽车往往比同类型类似配置的燃油车价格更高。而保值回购+残值租赁为解决消费者以上两个顾虑提供了很好的解决方式。

保值回购,即消费者在购车时厂家承诺在消费者购车后的一定时期内,按照约定的价格对车辆进行回购,锁定残值。

以特斯拉2015年曾在中国境内提供的“保值承诺”为例,只要车辆符合如下两个条件,在车主贷款购车三年后,若车主有车辆回购需求,特斯拉在经过条件审核后会以约50%的购入价格回购车主的Model S。

1. 车主购入Model S时的贷款额度需为车辆购入价的60%以上;

2. 贷款期数在36期或以上;

3. 车主在三年内的行驶里程需少于六万公里,超出部分将按照3.25元/公里扣除保值价格。

残值租赁指用户每月所支付的租金主要由车辆贬值金额及折旧决定,折旧是厂商建议零售价及其租期结束后车辆残值之间的差额,即“车价-残值”是融资租赁成本的主要决定因素。

“保值回购+残值租赁”模式不仅减少消费者对于残值的顾虑,还能够产生稳定的二手车源,有利于新能源汽车成熟二手车市场的建立。

二、汽车金融+互联网——高效的汽车消费金融新途径

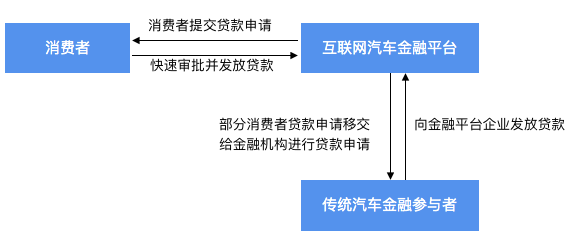

1. 互联网汽车金融平台发展模式

互联网汽车金融平台是汽车金融的重要互联网参与者之一,其拥有比传统金融机构更为快速的贷款审批速度,同时可依靠大数据技术获得更加全面真实的用户数据,以此提高自身的坏账甄别率,与电商平台不同,互联网汽车金融平台通常也是汽车金融的直接参与者,即公司本身会进行消费者贷款与垫款业务。并且由于其使用自有资金,与其他金融机构的有息资产相比,互联网汽车金融平台拥有更低的资产成本。

互联网汽车金融平台发展模式

2. 互联网汽车金融平台都在用的管理系统——宇为汽车金融管理系统

目前,互联网金融平台面对着比以往更多的客户。这对互联网金融平台来说,不仅是机遇,更是挑战。更多的金融科技力量应用于汽车金融,审批效率、风控水平不断提升;促使行业渗透率稳步提升的情况下,二八分化趋势逐渐明显。在这个前提下,汽车金融企业想在接下来的竞争中挤进头部20%,重点是选择使用什么样的业务系统。目前开展汽车金融业务,对于融资租赁公司或者正在向融资租赁公司迈进的大型SP商来说,一套可以支撑业务运转的系统是必不可少的基础投入。

宇为汽车金融管理系统为汽车金融平台提供高效、规范、安全的系统服务。对于中小企业来说, 云系统可帮助企业快速的制定最适合目前业务体系的系统方案。并且在看到市场的新机会时,协助企业灵活的定制新的业务流程,业务员可在模块添加后立即使用,无需再次学习系统使用方法。

够快

1. 1分钟完成搭建。

宇为汽车金融业务管理系统采用本地化安装的部署模式,大大缩短了系统上线的时间。对于业务流程比较成熟,或业务流程已经标准画的企业,可以做到1分钟内完成完整业务流程的使用环境搭建。

2. 在审批环节节约大量时间。

审批速度快不快,取决于业务流程节点设置的合理性和资产管理统筹及不良信息的鉴别及反应能力;宇为汽车金融系统内置互联网大数据“查人”“查车”功能,配置化一键查询,秒出结果。自主配置信息字段值评分,加速各项繁琐的基础信息的审核时间。

够专业

从专业的角度协助企业优化现有业务体系。

宇为科技目前已经与40家支行、32家担保公司及多家GPS公司合作,总服务规模超过100亿,在服务过程中积累了众多的行业经验,对整个行业的各个环节都非常熟悉。这不仅让宇为科技能为汽车金融企业提供超高可用性、部署快速的业务系统,更能为新入行的企业提供完善及优化现有业务体系的建议。

够稳

1. 多项技术保障系统稳定运行

宇为汽车金融系统托管于阿里云,ECS自动快照备份,自动宕机迁移,负载均衡,DDOS保障系统服务的稳定运行。

2. 权威存证降低风险

对于汽车金融业务管理系统来说,更重要的“稳”是业务层面的稳。 宇为科技与国内最顶尖的存证机构合作,从宇为汽车金融业务管理系统中上传的所有客户签约资料,都会加盖由司法鉴定中心生成的唯一存证编码(俗称:文件指纹)。从而解决企业在贷后管理纠纷中出现的取证和自证问题,企业可直接使用文件指纹,从司法鉴定中心出具司法鉴定报告。

三、2018年汽车消费金融新政与趋势分析

中国人民银行、银监会联合发布的《汽车贷款管理办法》于2018年1月1日生效,该《汽车贷款管理办法》中会对汽车消费金融行业产生如下影响:

(1) 鼓励二手车以及新能源汽车的发展,降低贷款门槛。在贷款额度方面大幅提高了二手车的贷款比例(由50%提高为70%),并给予新能源车较高的贷款发放比例(自用新能源汽车贷款最高发放比例为85%,商用新能源汽车贷款比例为75%),有助于二手车金融市场及新能源车的市场发展;

(2) 在信用评级方面,由“审慎确定借款(享低息贷款)人资信评级”更改为“审慎使用外部信用评级”,增加了外部信用评级,符合大数据发展趋势,提高了信用评级灵活度;

(3) 在担保方面,由“贷款人发布汽车贷款,应要求借款人提供所购汽车抵押或其它有效担保”转变为“经贷款人审查、评估,确认借款人信用良好,确能偿还贷款的,可以不提供担保”。取消对汽车贷款抵押或其他担保的强制要求,提高了信贷机构发放贷款的灵活度及经营效率,但也考验信贷机构的风控能力。

就目前国内的汽车保有量以及汽车需求的进一步增长的现状来看,汽车消费金融的发展仍有相当的空间。随着汽车消费金融市场参与者的增加,市场竞争越发激烈。同时不断增加的需求也刺激了市场新型业务模式的发展。2017年的汽车消费金融市场尚处于起步阶段,我们看到不论是腾讯亦或是阿里等BAT巨头,2017年都加速了集团在汽车消费金融领域的布局,2018年将是汽车消费金融市场竞争加剧的一年,新的汽车消费金融模式已经在孕育。

相信未来的3年间,汽车消费金融市场将会进一步进行行业细分,如何在这个高速增长的市场中获得一席之地,如何能够在现有的限牌政策下有所突破,如何能够快速处置不良资产实现资金融通,这些都是2018年汽车金融公司所需要思考的问题。